初めての車だ!嬉しい!!

まずは中古車を買ったぞ〜

車の保険ってどうしたらいいのかな?

ちゃんとしたやつに入らないと。

そんな迷える子羊に道産子平凡リーマンが答えましょう。

どうもです、蝦夷パパです。

(あなたの心に直接話しています、25歳以下で80万以下の中古車を買おうとしているならぜひ最後まで読みましょう、なまら為になるよ)

初めての車ってドキドキしますよね!今でもあの時の感動を覚えています。マイカーって基地というか住処というか、自分色に染めたくなるものです。

そして、車を買ったら最初にするのが保険の契約です。大方、営業の人が保険も扱えるか、店の奥から提携の保険屋さんが出てきてチャカチャカ事を進めてきます。笑

生命保険とかもそうですが、新卒の右も左も分からないような僕達は、それはそれは鴨です。彼らは安全という大義を元に不安をあおり、色々なオプションを勧めてきます。まぁそれが仕事ですからねぇ。

また、21歳以下だと保険料がフツーに高くて25000円とか平気でいきます。若者は事故率が高いのでその分割高になんですよね。

だいたい営業マンは最後に『若いからしゃーないしゃーない』とか言ってくるんですよね〜

バカヤローって話ですよ。笑

かっすかすの高卒君から巻き上げるんじゃないよ、と思うわけです。蝦夷パパも高卒なので熱くなり気味です。

本題に入る前に一応言っておきますが、保険はとっても大事ですので絶対に入りましょう。無保険なんてもっての外、駆逐されたほうがいいです。ホケンゼッタイダイジ。

その上で、考えたいのが自動車保険の中の車両保険についてです。

車両保険とは”自分の車が何かしらでぶっ壊れたときに使える金を保証する”保険になります。そして、この車両保険を付けるとすごーくお高くなります。

なので車両保険をつけるorつけないの選択がとっても重要です。

先に結論から述べると、25歳以下で80万以下の中古車に乗ってるなら、車両保険はいらないかも〜って話なんです。もっと言うと、足代わりで2〜30万の車だよ〜って人は絶対につけたら損です。

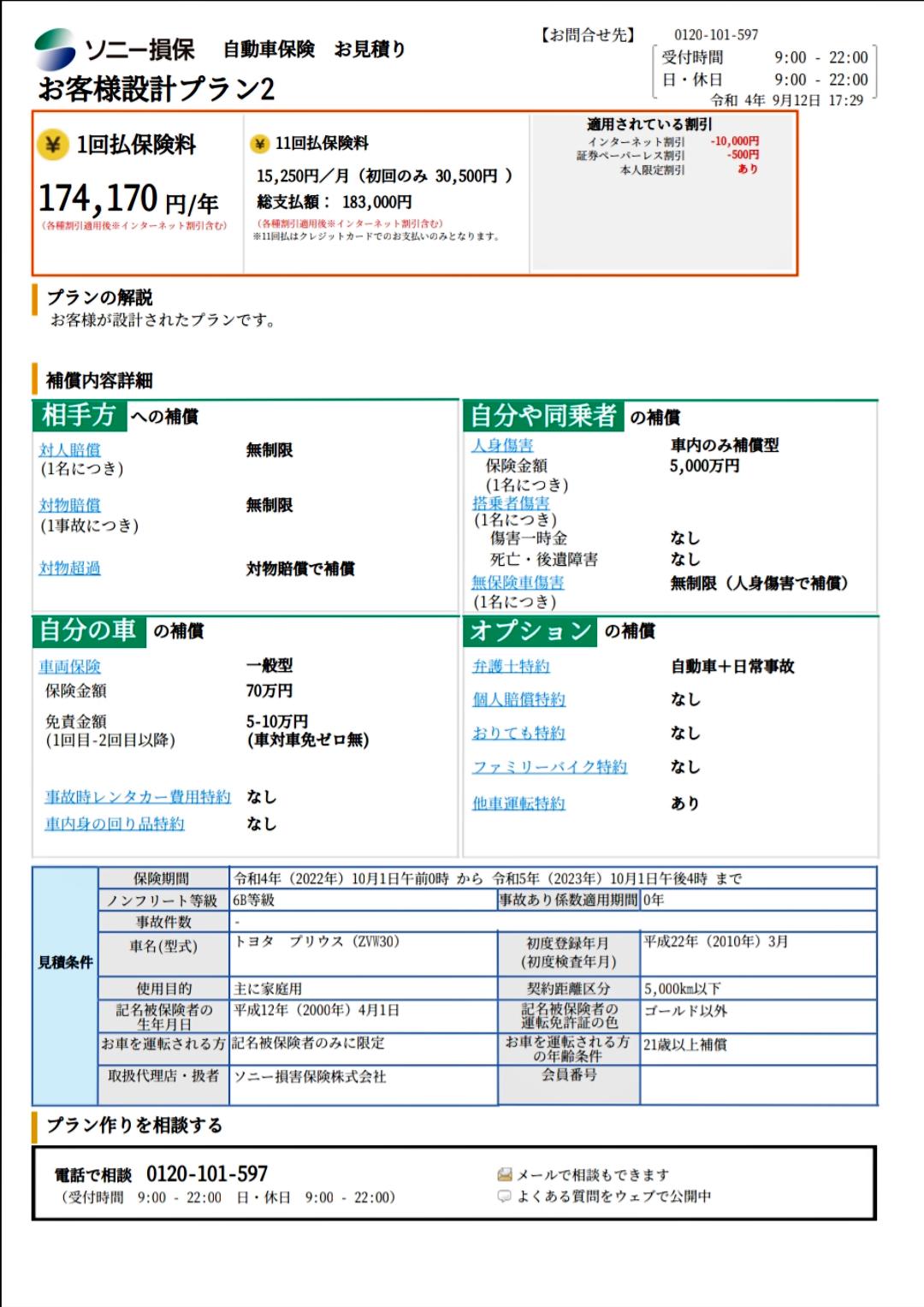

それでは条件と根拠をつらつらと、シミュレーションはソニー損保さんのサイトで行っています。→ソニー損保

条件

・22歳

・6等級(シミュレーションは6等級のみ対応)

・補償範囲は本人限定(家族とかに範囲を広げると高くなる)

・ゴールド免許以外

・70万の30プリウスを購入(初年度登録2010年)

・対人対物無制限これが基本です

・人身1人5000万円

・年間走行距離5000キロまで

・車両保険70万円(最大で貰えるお金)

・免責金額1回目5万円、2回目10万円(免責なしは選択できなかった、個人的にはいらない)

・レンタカー特約なし

それではシミュレーション結果を見てみましょう〜

車両保険なしで年間100,170円

車両保険ありで年間174,170円

おっと、聞こえてきました。

『年間7万ぐらいの差で、いざというときに70万円も保証してくれるなら、払ったほうがいいしょ』って言いましたね。

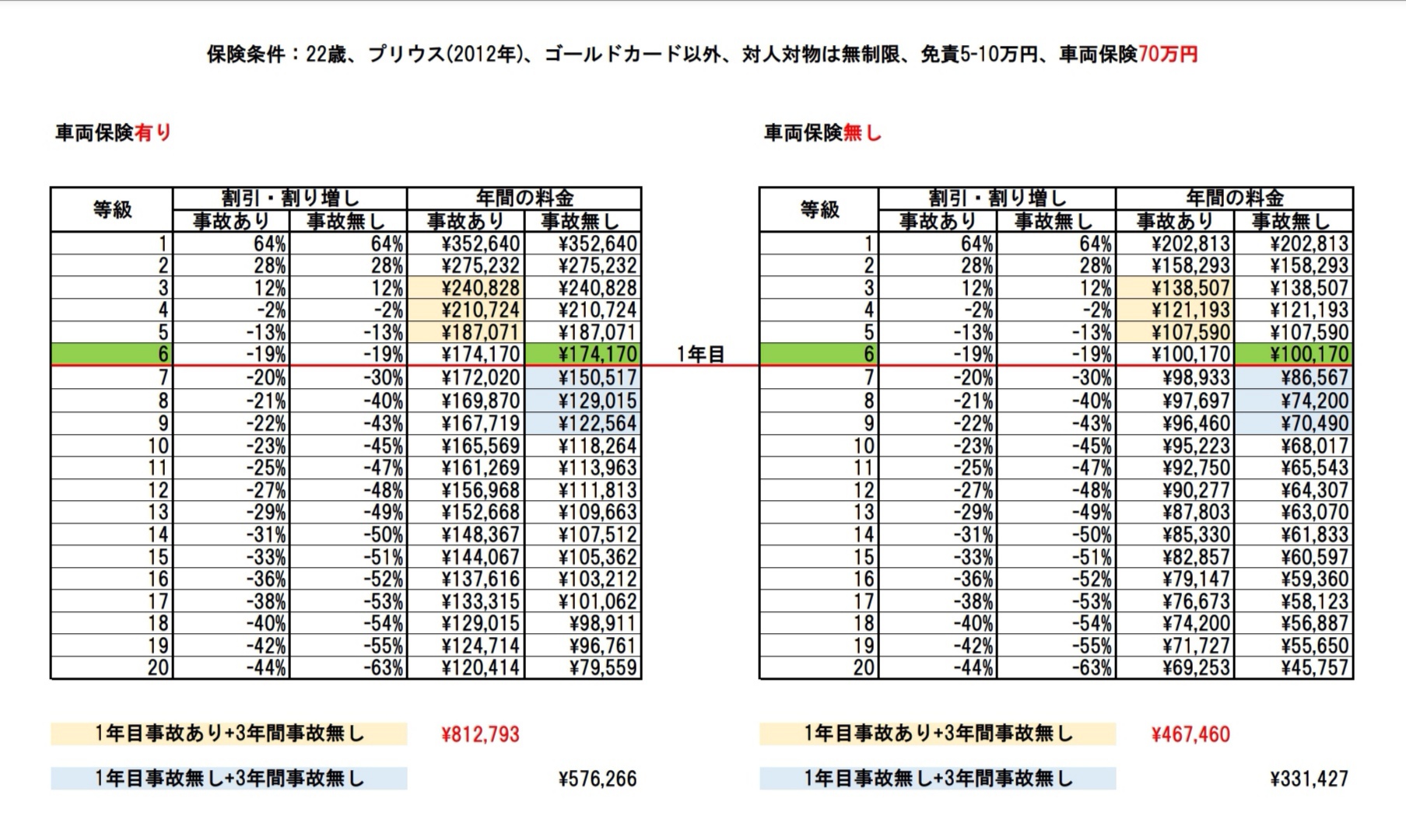

保険料は等級と言われる”ランク”みたいなものによって変わります。厳密に言うと割引率が変わります。詳しくは表を見てみましょう。この辺が自動車保険のややこしい部分、まずは見てみてね。

最初は6等級から始まり、1年間保険を使わないと等級が1つ上がり、『安全運転できるてるねぇ〜』となって割引率が増えます。そのため保険料が下がります。

逆に、保険を使うと等級が下がり、割引率が減って、保険料が上がります。まぁ当たり前ですよね、危ないやつには枷がつくわけです。

ここでイメージしてみましょう。

・アナタは相手の車やモノ、人に怪我を負わす事故を起こしました。

→保証するため保険を発動する

→保険を使ったので等級が3つ下がる(相手を巻き込む事故は基本3つ下がります)

アナタは起こしてしまった事故を反省しつつ、保険に入っていて良かったと思うことでしょう。

そして、この事故によりアナタの車も壊れて、修理が必要となりました。そこで車両保険の出番です。

修理代は100万円でした、保険から70万円を貰い、免責金額の5万円と残りの30万円を出して車を直しました。

『いやいや、車両保険つけてて良かったよ、すぐに100万も払えないから、35万円で直せ良かったよ、ハッハッハ』

気持ち的には65万円を得した気分になっていることでしょう。ですが、現実はそうではありません。

先程の表を再度見てください。最初の1年間と等級が戻るまでの3年間の合計保険料を赤字で書いています。

車両保険の有無で比べると、81万円と46万円で35万円も差があることが分かります。差額の35万円と手出しの35万円を足すと、結局は70万円を払うことになります。

あれ、なんぼで買った車でしたっけ?はい、お察しでございます。笑

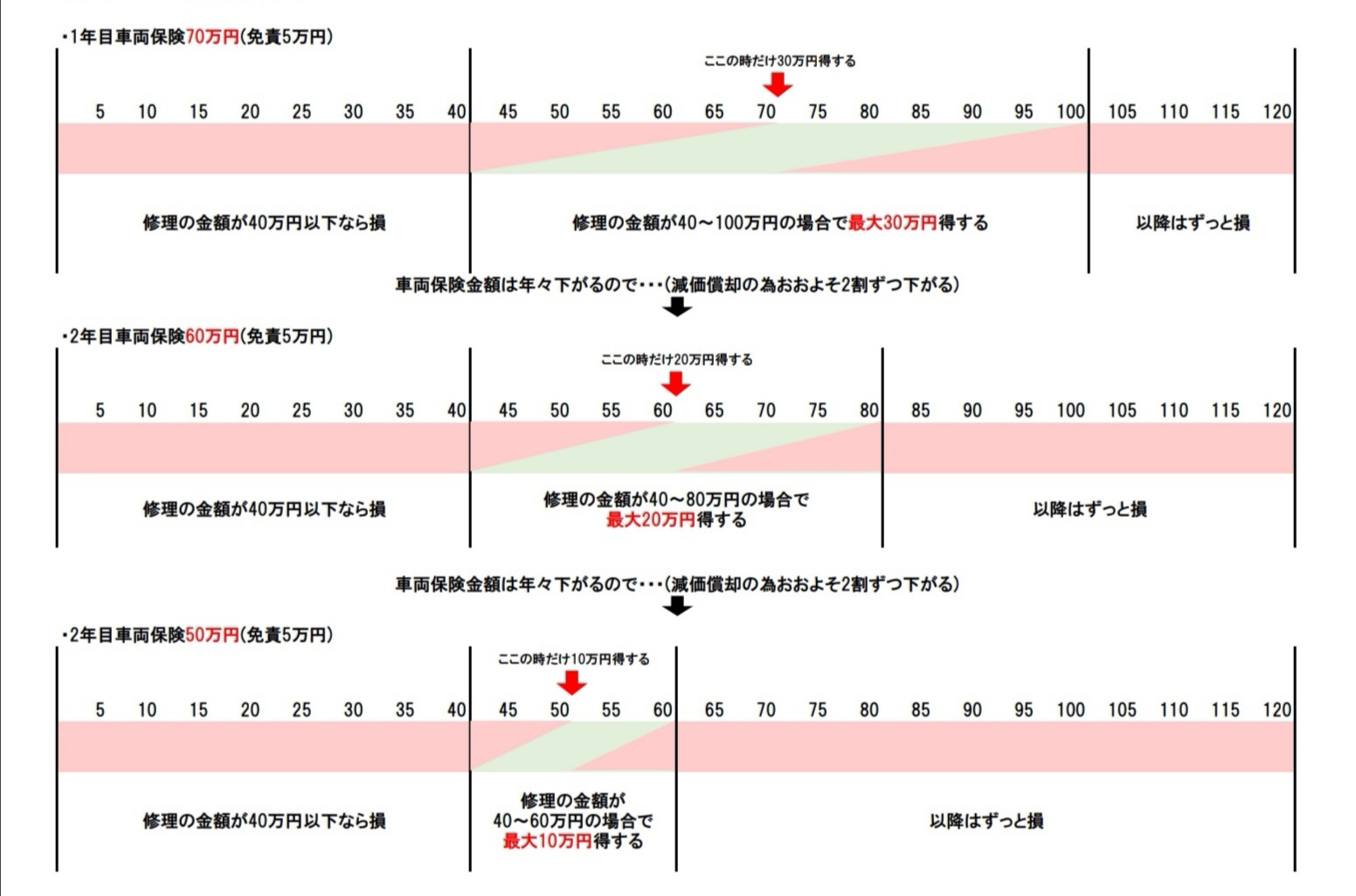

もちろん、車両保険に入っているとお得になる場合もちゃんとあります。またまた表にしてみました。

分かって貰えたでしょうか、お得になる範囲がすごーく狭いんです。

修理の程度によって『入ってて良かった♡』とならない場合が多々あるのです。だって修理代が70万円の事故になる方が難しいでしょう。確率とかは出せませんけど、気持ちは伝わりますか?ゴチ○なりますみたいにぴったり賞はなかなか出ませんよ。

しかも、保険金額は車両の減価償却を反映します。そのため実質30万円を得するのは加入した年だけなのです、それ以降は得する範囲はどんどん狭まります。

なので、25歳以下・車80万円以下であればコスパの検討が大事なのです。

自動車保険に限りませんが、不要なものはしっかりと省いて、他のことに回してより良い生活を送りましょう。皆さんもぜひ計算してみてください!

それではまた〜

補足でこじんまりと書きますが、一番最悪なのは自爆した場合です。路肩から落ちたとか、壁にぶつけたとか、擦ったとか。こーいうときに車両保険を使ってなおそ!ってなっても修理代40〜100万以外は使っても損なので、何のための車両保険?ってなります。また、つけてもさして意味無いのに車両保険をつけてくるような保険屋は、使っても損する修理代なのに使ったほうが良いとか言われて、なんとく使ってしまう場合もあります、ソースはうちの妻です。妻は僕と結婚するとき2等級でした笑。担当を信用していて、かすり傷で3年で2回も車両保険を使ってました。

コメント